Opinião

Fim do desconto na TUST beneficiará a fonte eólica no médio prazo

Por se tratar de uma tarifa sobre a potência, projetos eólicos serão menos afetados do que projetos solares fotovoltaicos

Atualizado em

Compartilhe

- Por Eduardo Tobias Ruiz

Contexto Regulatório

Projetos eólicos e solares fotovoltaicos, no regime de autoprodução e produção independente de energia elétrica, podem se beneficiar de redução de 50% na Tarifa de Uso do Sistema de Transmissão (TUST) e na Tarifa de Uso do Sistema de Distribuição (TUSD). A redução está prevista na Lei Federal nº 9.427/1996[1] e regulada pela Resolução Normativa nº 77 de 2004 (ANEEL, 2004)[2]. No entanto, dentre as medidas de modernização do setor elétrico previstas no Projeto de Lei do Senado nº 232/2016[3], foi proposta a extinção dessa redução para novas outorgas de autorização para exploração de geração de energia elétrica. Essa extinção foi oficializada em 01/09/2020, com a publicação da Medida Provisória nº 998[4].

A MP nº 998 prevê, contudo, uma regra de transição para o fim do desconto para novas outorgas. O Art. 4º, inciso I, prevê que a redução de 50% na TUST e TUSD ainda serão aplicáveis a novos projetos que, cumulativamente, solicitarem a outorga até 31/08/2021 e iniciarem a operação em até 48 meses contados da data da outorga.

Entendendo a TUST e a TUSD

O livre acesso aos sistemas de transmissão ou distribuição pelos geradores de energia elétrica está sujeito ao pagamento de encargos e tarifas de uso e conexão. A TUST e a TUSD, conforme o caso, são reguladas e estabelecidas pela ANEEL. Elas referem-se à remuneração da concessionária acessada pelo uso dos sistemas de distribuição ou transmissão.

A TUST e a TUSD são um valor mensal, em reais, múltiplo de uma potência em kW (corrente alternada). Por ser uma tarifa calculada com base em potência, ela é mais onerosa para projetos de geração com fonte solar fotovoltaica do que para de outras fontes. Isso ocorre, devido ao menor fator de capacidade de projetos de fonte solar. A potência referida é denominada Montante de Uso do Sistema de Transmissão (MUST) ou de Distribuição (MUSD), conforme aplicável. Trata-se, portanto, da potência de uso do sistema contratada pelo projeto junto à concessionária acessada. O valor devido – produto da multiplicação da TUST/D pela MUST/D – é denominado Encargo de Uso do Sistema de Transmissão (EUST) ou de Distribuição (EUSD).

Quantificação do Impacto

A quantificação do impacto do EUST/D na geração de caixa de um projeto depende, principalmente, da potência, fator de capacidade e valor da TUST/D. Este, por sua vez, pode variar muito de projeto para projeto. O Artigo 4º da Resolução Normativa nº 559 de 2013 (ANEEL, 2013)[5] prevê que projetos vencedores de Leilão de Energia Nova (LEN) terão a TUST/D estabelecida por resolução homologatória, publicada previamente à realização do respectivo leilão. Para o LEN A-6 de 2019, por exemplo, as tarifas foram publicadas pela Resolução Homologatória nº 2.603 de 2019 (ANEEL, 2019)[6]. Nesse leilão, a maior TUST/D atribuída a um projeto foi de R$9,37/kW/mês e a menor de R$0,83/kW/mês. Como referência, dos 1.670 projetos que tiveram a tarifa publicada, 85,9% possuíam valores entre R$6,00 e R$8,00/kW/mês (ePower-Bay, 2019)[7].

Para comparação, serão considerados um projeto eólico e um solar fotovoltaico, hipotéticos, com a mesma premissa de TUST. Neste caso, será considerada TUST de R$7,00/kW/mês. Para ambos os casos, a potência será de 100 MW (corrente alternada) e o MUST será considerado igual à potência. A Tabela a seguir apresenta o cálculo do custo anual do EUST considerando essas premissas.

Tabela 1: Valor anual do EUST, com e sem desconto na TUST

No cenário com desconto de 50%, o EUST totaliza R$4,2 milhões por ano, enquanto no sem desconto totaliza R$8,4 milhões. Portanto, com o fim do desconto, o impacto do EUST no fluxo de caixa dos projetos será dobrado. O valor calculado vale tanto para projetos eólicos quanto para fotovoltaicos.

A premissa de fator de capacidade considerada será de 60% para projeto eólico e de 30% para solar fotovoltaico. Para fins deste artigo, fator de capacidade será definido como a produção anual efetiva da usina em MWh medida no centro de gravidade, como numerador, e sua capacidade instalada em MW (corrente alternada) multiplicada por 8.760 horas, como denominador. Com esses dados, é possível obter o valor do EUST em R$/MWh entregue no centro de gravidade, para cada fonte, conforme as Tabelas 2 e 3, a seguir.

Tabela 2: Valor do EUST por MWh para projeto eólico, com e sem desconto na TUST

Tabela 3: Valor do EUST por MWh para projeto solar fotovoltaico, com e sem desconto na TUST

Para o conjunto de premissas consideradas, o EUST do projeto eólico, com redução de 50% na TUST, é de R$7,99/MWh. Este valor sobe para R$15,98 no cenário sem a redução. No caso do projeto solar fotovoltaico, o EUST é de R$15,98/MWh no cenário com o desconto e R$31,96/MWh sem o desconto. Portanto, o fim do desconto na TUST, neste exemplo, causa um incremento de custo para o projeto eólico no valor de R$7,99/MWh e no projeto solar de R$15,98/MWh. É, portanto, indiscutível que o impacto será bastante negativo na viabilidade econômica de novos projetos que não obtiverem o desconto, principalmente os solares fotovoltaicos.

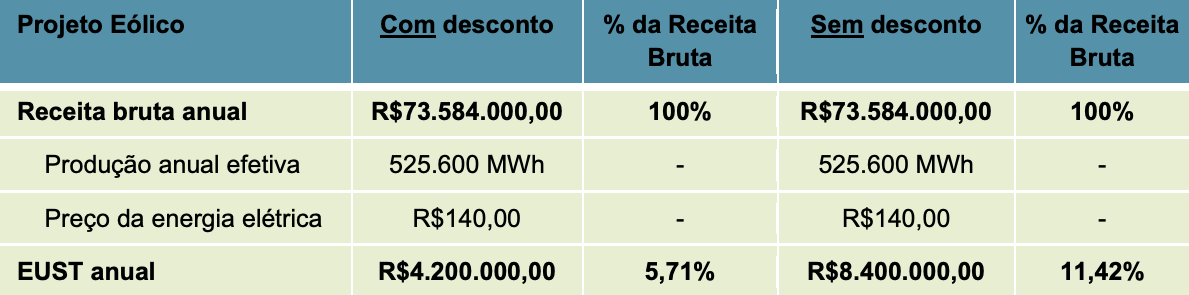

Outra forma de ilustrar o impacto do fim do desconto da TUST/D no fluxo de caixa dos projetos é analisá-lo relativamente à sua receita. Para isso, faz-se necessário determinar uma premissa hipotética de preço médio de venda de energia elétrica. Supondo um preço de R$140/MWh (inclusos PIS e COFINS, excluso ICMS), o fim do desconto na TUST traria um impacto equivalente a 5,71% da receita bruta do projeto eólico e de 11,41% do solar fotovoltaico. As Tabelas 4 e 5 detalham os cálculos.

Tabela 4: Impacto do EUST na receita bruta do projeto eólico, com e sem desconto na TUST

Tabela 5: Impacto do EUST na receita bruta do projeto solar fotovoltaico, com e sem desconto na TUST

Conclusões

O EUST/D – com o desconto de 50% na TUST/D – já era o segundo maior custo de um projeto eólico, atrás somente dos custos com operação e manutenção. Com o fim do desconto, seu peso será dobrado. Conforme evidenciado neste artigo, o impacto dessa mudança será bastante negativo na viabilidade econômica de projetos eólicos.

No entanto, por se tratar de uma tarifa sobre a potência, o impacto será muito mais severo em projetos solares fotovoltaicos. Do ponto de vista de competitividade frente às demais fontes não incentivadas, é como se a fonte eólica desse um passo para trás, enquanto a fonte solar fotovoltaica desse dois. Vendo pelo lado positivo, passado o período de transição da regulação, o fim do desconto dará à fonte eólica um diferencial competitivo na disputa com a fotovoltaica por contratos de longo prazo no Ambiente de Contratação Livre.

[1] BRASIL. Lei nº 9.427, de 26 de dezembro de 1996. Institui a Agência Nacional de Energia Elétrica – ANEEL e disciplina o regime das concessões de serviços públicos de energia elétrica. Brasília. 1996.

[2] ANEEL. Resolução Normativa nº 77, de 18 de agosto de 2004. Estabelece os procedimentos vinculados à redução das tarifas de uso dos sistemas elétricos de transmissão e de distribuição. Diário Oficial da União, 19 ago. 2004.

[3] BRASIL. Senado Federal. Projeto de Lei do Senado nº 232/2016. Dispõe sobre o modelo comercial do setor elétrico, a portabilidade da conta de luz e as concessões de geração de energia elétrica. Disponível em: <https://legis.senado.leg.br/sdleggetter/documentodm=4115608&ts=1595974572117&disposition=inline>. Acesso em: 26 out. 2020.

[4] BRASIL. Medida Provisória nº 998, de 1º de setembro de 2020. Altera a Lei nº 9.427, de 26 de dezembro de 1996, ..., e dá outras providências. Brasília, 2020.

[5] ANEEL. Resolução Normativa nº 559, de 27 de junho de 2013. Estabelece o procedimento de cálculo das Tarifas de Uso do Sistema de Transmissão. Diário Oficial da União, 28 jun. 2013.

[6] ANEEL. Resolução Homologatória nº 2.603, de 16 de setembro de 2019. Aprova o Edital do Leilão ANEEL 004, de 2019, e seus Anexos. Diário Oficial da União, 16 set. 2019.

[7] ePower-Bay 2019. Leilão A-6 de 2019: TUST/Dg e DRO. Publicado em 22/09/2019. Disponível em: <https://www.epowerbay.com/single-post/2019/09/22/leilao-a-6-de-2019-tustdg-e-dro>. Acesso em: 28 out. 2020.